Posicionamiento en torno a observaciones de la ASF a ejercicio 2018

La Universidad de Guadalajara tiene un firme compromiso con la transparencia y la rendición de cuentas. Con respecto al “Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2018”, se informa lo siguiente:

- La Universidad de Guadalajara ha cumplido con las normas federales y estatales en materia presupuestal, contable, de transparencia y rendición de cuentas.

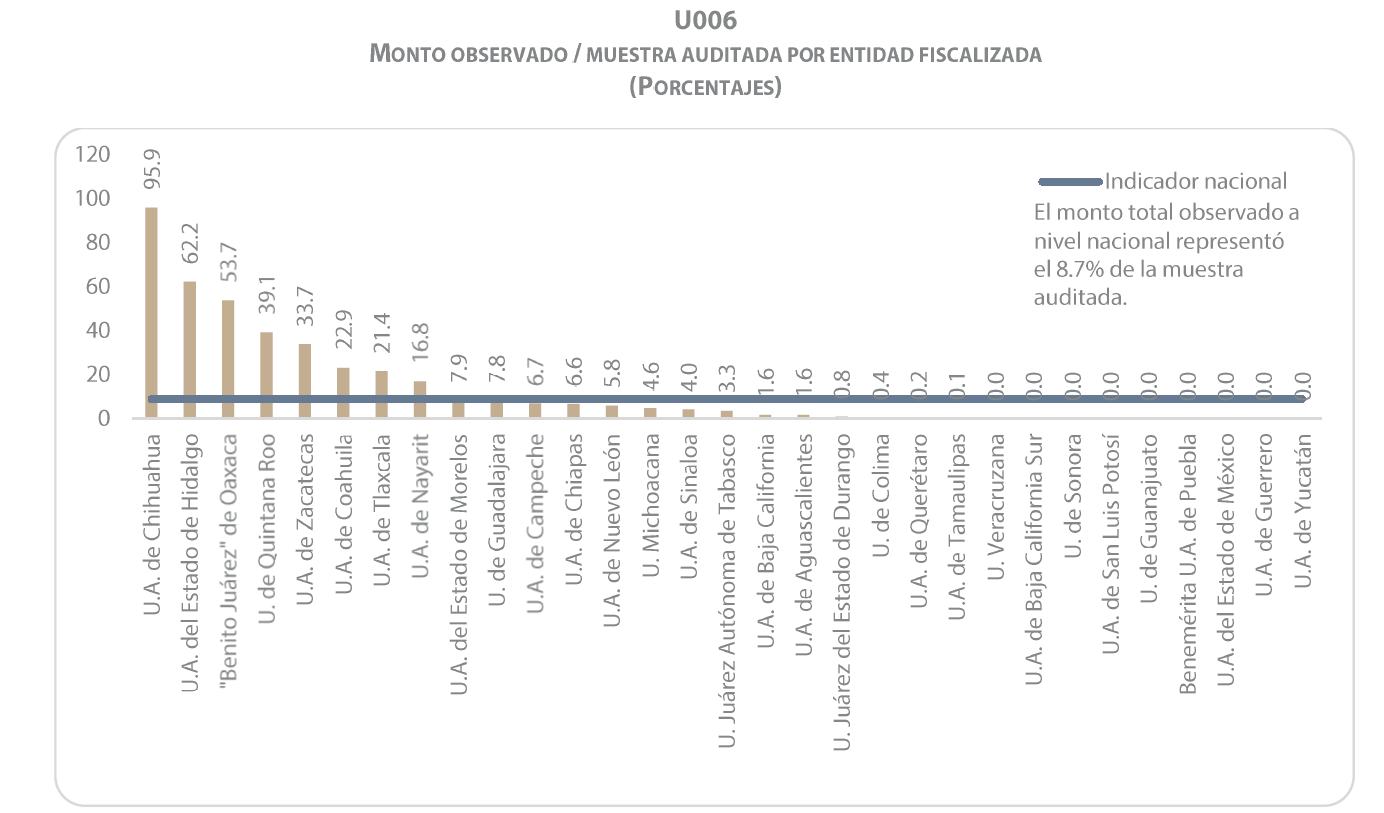

- Es importante contextualizar que, en el ejercicio 2018, el monto observado por la Auditoría Superior de la Federación (ASF) representó el 7.8%, el cual está por abajo del promedio nacional de las Universidades Públicas Estatles, de acuerdo al indicador publicado por la misma ASF, como se aprecia en la gráfica.

- Como cada año, la ASF practicó una revisión del gasto federalizado, a los recursos recibidos para Subsidio Ordinario “U006”. Para el ejercicio 2018 determinó observaciones por $387 millones de pesos. De acuerdo a lo que establece el artículo 39 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, la Universidad cuenta con un plazo de 30 días a partir de la fecha en que reciba el informe individual de la ASF, para proporcionar información y documentación adicional para aclarar las observaciones del órgano de fiscalización. Al día de hoy, la Universidad se encuentra dentro del plazo para proporcionar la respuesta a la autoridad, que se efectuará de acuerdo con el siguiente resumen:

|

Observaciones de la ASF |

Respuesta de la Universidad de Guadalajara |

|

$219.7 millones de ordinario asignados al gasto operativo que se aplicaron al capítulo 1000 servicios personales “sin autorización del CGU o de la DGESU”. |

La Universidad enviará a la autoridad las evidencias para demostrar que los pagos realizados al personal docente sí se encontraron apegados a la normatividad y contaban con las autorizaciones correspondientes.

|

|

$114.7 millones de bienes muebles inmuebles e intangibles y de inversión pública no autorizados.

|

La Universidad destinó estos recursos a equipamiento, obra pública e infraestructura educativa. A decir de la ASF, en su interpretación del convenio que la Universidad suscribió con la Federación, este importe se debió destinar sólo a gasto corriente (materiales, suministros, servicios). La Universidad trabajará con la Federación para hacer las aclaraciones al convenio. Fue la propia ASF la que recomendó a la SEP implementar acciones para modificar los convenios de colaboración con las 35 universidades públicas estatales para que estos se ajusten a la realidad de los requerimientos de la educación superior.

|

|

$50.5 millones de recursos y rendimientos no comprometidos ni pagados a marzo de 2019, de los que debieron entregarse documentos que demostraran que estaban comprometidos o devengados, o de lo contrario, efectuar el reintegro a la TESOFE.

|

De acuerdo con el artículo 17 de la Ley de Disciplina Financiera, la Universidad enviará evidencia de que los recursos que al 31 de diciembre de 2018 sí estaban comprometidos y fueron pagados antes del 31 de marzo de 2019 o de conformidad con las fechas señaladas en los convenios, en conceptos de gasto autorizados a la Universidad.

|

|

$2.7 millones por diferencias entre lo contratado y lo pagado, personal sin contrato, personal que no se localizó en su lugar de trabajo, pagos posteriores a la fecha de baja y pagos a personal con licencia sin goce de sueldo. |

La Universidad enviará a la autoridad las evidencias que los pagos se hicieron de conformidad con la norma, pues correspondían a pagos de diferencias por incremento salarial, partes proporcionales de finiquitos que les correspondían a los trabajadores conforme a derecho; y que el personal no localizado se encontraba de comisión.

|

- La Universidad de Guadalajara ha mantenido un gasto eficiente, responsable y raciona y producto de este correcto manejo financiero, no tiene adeudos con el Servicio de Administración Tributaria (SAT), con el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT), ni con el Instituo Mexicano del Seguro Social (IMSS).

Por todo lo anterior, la Universidad de Guadalajara reitera que las observaciones de la ASF NO representan daño o perjuicio alguno a la Hacienda Pública Federal. Las observaciones están siendo atendidas en tiempo y forma, por lo que afirmar que se trata de desvíos es incorrecto y está fuera de lugar.

Fuente imagen gráfica: página 164 del Informe General Ejecutivo Sobre la Fiscalización de la Cuenta Pública 2018 emitido por la ASF.

Atentamente

“Piensa y Trabaja”

“Año de la Transición Energética en la Universidad de Guadalajara”

Guadalajara, Jalisco, 28 de abril de 2020